Tarieven vergroten kans op recessie - Update prognoses

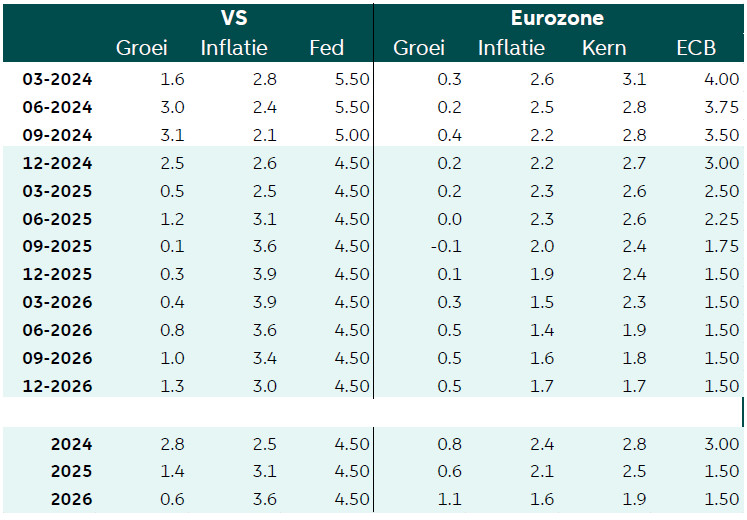

President Trump kondigde ingrijpende 'wederkerige’ tarieven aan gebaseerd op het bilaterale handelstekort. We verwachten dat de groei in zowel de VS als de eurozone sterk vertragen, terwijl de VS ook te maken krijgt met hogere inflatie. De verschillende monetaire beleidspaden steken opnieuw de kop op, waarbij de ECB de rente verder verlaagt maar de Fed de rente constant houdt. Begrotingsbeleid draagt bij aan herstel in de eurozone in 2026, groei in de VS kent een trager herstel.

Mede-auteur: Sonia Renoult

Het plan van het Witte Huis voor wederkerige tarieven werd aangekondigd als een 'game changer' en de presentatie gisteren voldeed aan de verwachtingen van ‘Liberation Day’. In dit stuk bespreken we de implicaties en onze nieuwe ramingen. De aard en grootte van de tariefschok maakt het moeilijk om de effecten juist te kwantificeren, daarom zijn de veranderingen van ramingen vandaag waarschijnlijk een eerste in een reeks aan veranderingen. In ons nieuwe basisscenario ziet de eurozone een eerdere en grotere neerwaartse groeischok. De VS ontloopt waarschijnlijk net een recessie gedurende 2025. Een recessie is duidelijk niet ons basisscenario, maar het risico is aanzienlijk gestegen. Voor volgend jaar verwachten we dat veel hogere begrotingsuitgaven in Europa (zowel defensie als infrastructuur in Duitsland) zullen leiden tot een sterke opleving van de groei.

Drie conclusies van gisteren...

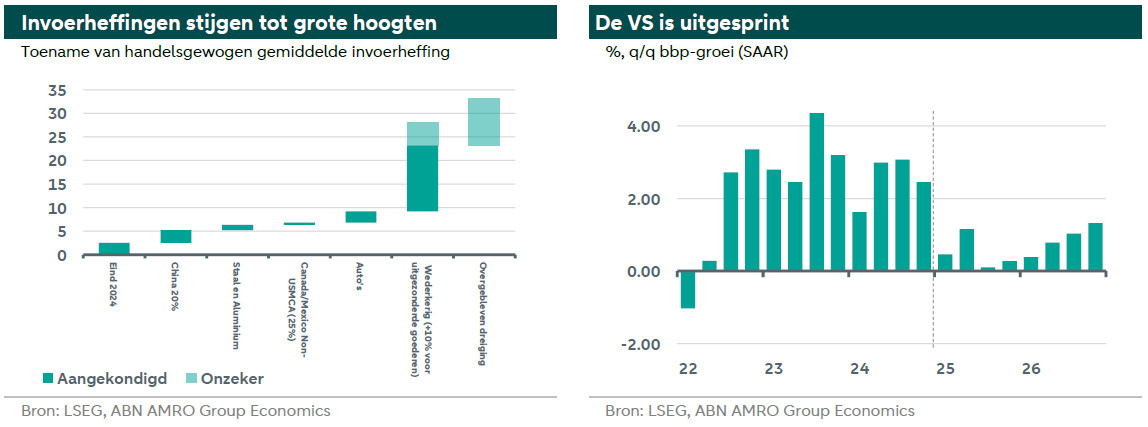

Voorafgaand aan de presentatie was het duidelijk dat invoerheffingen aanstaande waren. Toch waren er gisteren nog drie dingen die opvielen: 1) De omvang van de tariefstijgingen groter dan verwacht, met een universeel minimumtarief van 10% en individuele landen die vaak met veel hogere tarieven worden geconfronteerd. Dit verhoogt het risico op een wereldwijde groeischok die uiteindelijk meer is dan de som van de delen. 2) Azië is veel harder getroffen dan Europa, met tarieven in sommige grote landen van meer dan 40% - wat weer tot een verbetering leidt van de relatieve positie van landen die een minder hoge invoerheffing krijgen. Vooral omdat hun concurrentiepositie ten aanzien van handelen met de VS verbetert, ook al is hun positie ten opzichte van binnenlandse producenten in de VS hard getroffen. 3) Er zijn enkele zeer belangrijke uitzonderingen op de invoerheffingen - het meest opvallend voor Europa is de (gedeeltelijke) vrijstelling van farmaceutische producten, die in 2024 een kwart uitmaakten van alle EU-invoer in de VS. De dreiging op invoerheffingen op deze producten blijft bestaan en het is nog onduidelijk of het lagere basistarief van 10% van wel van toepassing is. Toch is dit op korte termijn een dempende factor voor Europa (en andere landen die afhankelijk zijn van de export van farmaceutische producten naar de VS), op de korte termijn kan uitvoer van deze producten bovendien profiteren van frontloading.

… en drie belangrijke onzekerheden

Naast de bovenstaande factoren is er nog een hoop onzekerheid, en de manier waarop deze onzekerheid wordt opgelost, zal bepalend zijn voor de groeivooruitzichten. Ten eerste is er het potentieel voor vergelding en escalatie. Tot nu toe zijn de vergeldingsdreigingen naar aanleiding van de aankondiging van gisteren vaag geweest, waarbij de EU bijvoorbeeld alleen verklaarde dat ze zou 'reageren', gedurende de dag druppelden er aanwijzingen binnen dat Frankrijk en Duitsland aansturen op agressieve maatregelen tegen grote Amerikaanse bedrijven in de technologie- en dienstensector. In onze nieuwe prognoses gaan we uit van één vergeldingsronde, maar geen nieuwe Amerikaanse escalatie als gevolg daarvan. Dat laatste blijft een risico. De tweede onzekerheid draait om handelsverlegging en dumping. China maakt toenadering tot andere spelers in de wereldhandel, zoals de EU, om beter samen te werken. Het valt nog te bezien hoe snel bedrijven die de toegang tot de Amerikaanse markt kwijtraken, elders nieuwe markten kunnen vinden, en een tegenargument zou kunnen zijn dat de angst voor dumping - bijvoorbeeld vanuit China naar de Europese markt - tot het tegenovergestelde leidt en dat andere landen vervolgens hun eigen handelsbarrières opwerpen om de industrie tegen verdere pijn te beschermen. De derde grote onzekerheid is de fiscale reactie. In Europa verwachten we al dat hogere uitgaven voor defensie en de Duitse infrastructuur volgend jaar een belangrijke impuls vormen. Dit is echter te laat om de groeipijn op korte termijn te verzachten. Bedrijven kunnen bij regeringen aanvoeren dat ze te maken hebben met een onvoorziene exogene schok die overheidssteun noodzakelijk maakt totdat er nieuwe markten voor hun goederen zijn gevonden. Dit is vergelijkbaar met de 'overbruggingssteun' tijdens de pandemie en energiecrises. Wij denken dat dit alleen aan de orde zal zijn als het alternatief een faillissementsgolf is. Als het erop aankomt, springen overheden waarschijnlijk bij.

De VS komt akelig dichtbij een recessie

We stellen onze groeiprognoses voor de VS verder naar beneden bij. Op basis van onze eerdere analyses drukt het volledige pakket tarieven dat sinds het begin van de Trump-regering is ingevoerd (een stijging van het handelsgewogen gemiddelde tarief met ruwweg 20pp) het Amerikaanse bbp met ongeveer 3pp over een periode van twee jaar, terwijl de inflatie met 1,5-2pp stijgt. Ons nieuwe basisscenario voor de Amerikaanse economie is hier grotendeels mee in overeenstemming.

In de eerste twee kwartalen van 2025 zal de toegenomen import de data vertekenen, waarbij een stijging van de import het bbp in het eerste kwartaal naar beneden duwt en een ommekeer het bbp in het tweede kwartaal weer naar boven duwt. In de tweede helft van het jaar zal het negatieve effect van de ingrijpende tarieven op de bedrijvigheid duidelijker tot uiting komen, zowel direct, als indirect via grote economische onzekerheid en afnemend vertrouwen van consumenten en investeerders. Dit leidt tot een sterke daling van de consumptie en de investeringsgroei, en tot een verzwakking van zowel de import als de export. We verwachten dat de totale groei op jaarbasis in 2025Q4 zal dalen tot slechts 0,5%. In 2026 zullen we een langzaam herstel zien vanuit een lage niveau, maar de structurele veranderingen die door deze tarieven in gang zijn gezet, blijven een rem zetten op de Amerikaanse economie. Het effect op de werkloosheid is beperkt door een gelijktijdige afname van de groei van de beroepsbevolking, hoewel er waarschijnlijk in bepaalde sectoren of regio's werkloosheid zal ontstaan. Ondertussen weerspiegelen de hogere inflatieramingen de hogere kosten van geïmporteerde goederen en de hogere eisen aan de binnenlandse productie. De PCE-inflatie zal eind dit jaar of begin volgend jaar waarschijnlijk de 4% aantikken. In vergelijking met dit nieuwe basisscenario zijn de groeirisico's waarschijnlijk nog steeds neerwaarts gericht, terwijl de inflatierisico's meer in evenwicht zijn door de onzekerheid over de wisselkoersaanpassingen en de doorwerking in de eindprijzen. Een ommekeer in het tariefbeleid zal de inflatieschok eerder beperken dan de groeischok.

Dit brengt de VS naar een scenario van lage groei en hoge inflatie, wat een moeilijke positie voor de Fed is. Uit enquêtes blijkt dat er een risico bestaat dat de inflatie afneemt, terwijl in ons basisscenario nog geen recessie wordt verwacht, waardoor de kans op een snelle versoepelingscyclus ter ondersteuning van de economie beperkt is. Het uiteindelijke vergeldingsbeleid op de importheffingen kan een duidelijker signaal geven over de vraag of de inflatieschok van voorbijgaande of substantiëlere aard zal zijn, wat leidt tot opwaartse risico's voor het pad, terwijl tegelijkertijd het risico van een nog sterkere groei neergang neerwaartse risico's voor het Fed-pad met zich meebrengt. Wij blijven van mening dat de reactie van de Fed in het licht van deze onzekerheid waarschijnlijk is om de rente voor een langere periode te houden waar hij is. (Rogier Quaedvlieg)

China: Exportschok neemt toe; Beijing voert stimulus op, zoekt toenadering tot handelspartners

China krijgt nu te maken met een gemiddeld importtarief van (minstens) 54%. Hoewel dit niet ver af ligt van onze eerdere veronderstelling van 45%, komt deze ophoging sneller dan de geleidelijke opbouw waarvan we waren uitgegaan. Bovendien zullen typische omleidingsroutes voor de handel (via landen als Vietnam en Mexico) opdrogen omdat deze landen ook met hoge tarieven worden geconfronteerd. Dit alles betekent een nog grotere schok voor China's export naar de VS, maar waarschijnlijk ook een grotere schok voor de totale export (door de impact van de nieuwe tarieven op de wereldwijde groei/handel, inclusief handelspartners in Azië). Verzachtende maatregelen zouden komen van onderhandelingen (hoewel vergelding/verdere escalatie in eerste instantie ook tot de mogelijkheden behoort), meer begrotingssteun en monetaire verruiming (waar we van uitgaan) en een verschuiving van handelsstromen - met een opmerkelijke toenadering tussen China, Japan en Zuid-Korea. Rekening houdend met deze factoren, de veerkracht van China in het eerste kwartaal en het feit dat we al iets onder de consensus zitten door onze aannames over de tarieven, laten we onze groeiprognoses voor China voorlopig ongewijzigd. We zullen ze later in april herzien, na publicatie van de bbp-cijfers voor het eerste kwartaal van 2025, en gewijzigde ramingen publiceren in onze Global Monthly van april (zie voor meer onze China-update, De dag na Liberation Day, die eerder vandaag is gepubliceerd). (Arjen van Dijkhuizen)

Eurozone: groeischok op korte termijn; Defensie en Duitse bazooka drijven herstel in 2026

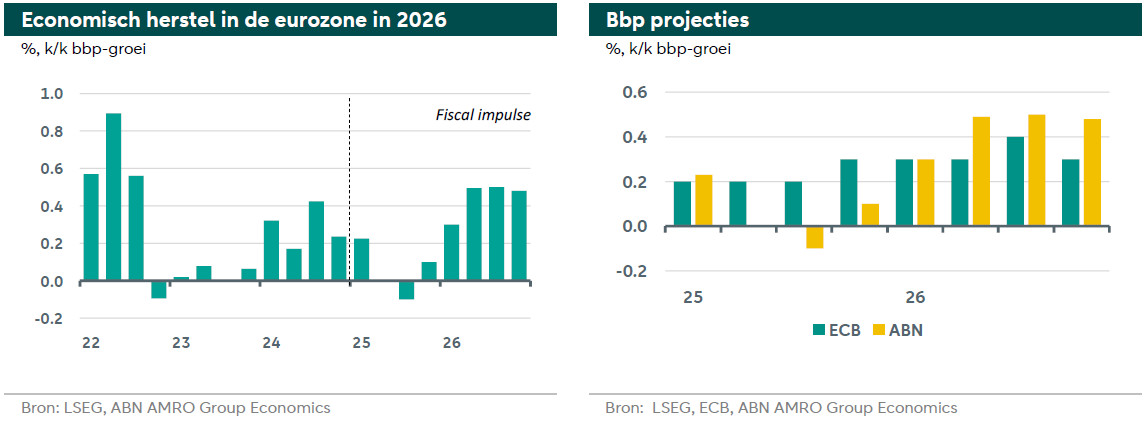

De EU wordt geconfronteerd met een invoerheffing van 20%, een tarief van 25% op auto's/onderdelen (ongeveer 9% van de export naar de VS) en een vrijstelling voor farmaceutische producten (ongeveer 25% van de export naar de VS). Wij verwachten dat dit de komende maanden leidt tot een scherpe daling van de uitvoer naar de VS en wij verlagen onze groeiprognose voor 2025 als gevolg hiervan. Op de korte termijn verwachten we dat de kwartaalgroei rond de nul zal schommelen, met een grote kans op een negatief kwartaal. De tariefstijging voor de EU is relatief lager in vergelijking tot andere regio's, met uitzondering van het VK, wat als een verzachtende factor kan dienen. Voor 2026 hebben we onze prognose licht naar boven bijgesteld om rekening te houden met a) een snellere afzwakking van de impact van de tarieven omdat deze eerder van kracht worden dan in ons basisscenario, en b) veel meer fiscale uitgaven, vooral van Duitsland. Voor 2025 hebben we onze groeiprognose gehalveerd van 1,2% naar 0,6%, terwijl we voor 2026 onze prognose met 0,3pp hebben verhoogd naar 1,1%.

Het dieptepunt van de kwartaalgroei wordt verwacht in het derde kwartaal, met een herstel dat naar verwachting tegen het einde van het vierde kwartaal zal inzetten en in 2026 verder aantrekt. Het herstel wordt deels gedreven door a) afnemende impact van de invoerheffingen en b) een combinatie van verzachtende factoren. Deze omvatten 1) het potentieel voor een gedeeltelijke verlaging van de invoerheffingen door de VS (gedreven door onderhandelingen of misschien binnenlandse druk), 2) het vinden van nieuwe markten voor goederen/mogelijke verlegging van de handel, 3) balanssteun van overheden als het echt slecht gaat.

In 2026 verwachten we dat hogere defensie-uitgaven in de eurozone en de fiscale bazooka van Duitsland de groei dragen. Wij zien de defensie-uitgaven in de eurozone stijgen van de huidige 1,9% van het BBP tot ongeveer 2,5% tegen eind 2026 en dat in Duitsland een combinatie van hogere defensie-uitgaven en investeringen in infrastructuur de groei ondersteunen.

Wat inflatie betreft, stellen we onze prognose iets bij omdat de EU waarschijnlijk meer vergeldingsmaatregelen tegen de Amerikaanse invoerheffingen nemen dan we eerder aannamen (hoewel dit nog steeds zeer onzeker is); de inflationaire effecten van hogere begrotingsuitgaven komen waarschijnlijk grotendeels in 2027. Wij blijven echter van mening dat de potentiële opwaartse druk van de invoerheffingen vrij beperkt is. Zoals beschreven in onze Global Outlook, bedraagt het Amerikaanse aandeel in de goederenimport van de eurozone slechts 13%; ongeveer 20-30% van de goederenconsumptie wordt geïmporteerd; en goederen maken 26% uit van het HICP-pakket. Op basis hiervan zou een stijging van 20% van de prijs van ingevoerde goederen uit de VS slechts 0,2pp toevoegen aan de HICP-inflatie.

Het inflatie-effect van de mogelijke inzet door de EU van haar Big Tech gerichte 'anti-dwanginstrument' (ACI) is nog onduidelijk. Hoewel het bijvoorbeeld mogelijk is om heffingen in te voeren op streamingdiensten, zouden veel van de maatregelen die gericht zijn op diensten niet inflatoir zijn - bijvoorbeeld hogere inkomstenbelasting op digitale diensten voor bedrijven of de opschorting van intellectuele eigendomsrechten. Er zijn ook neerwaartse risico’s voor inflatie door een zwakkere activiteit in de eurozone en mogelijke dumping van goederen op de Europese markt door Aziatische exporteurs. Alles bij elkaar blijft ons algemene beeld dat de inflatie waarschijnlijk onder de ECB-doelstelling van 2% zal uitkomen, grotendeels door de verwachte klap op de energieprijzen als gevolg van de wereldwijde groeischok. Alles bij elkaar en inclusief vergeldingseffecten hebben we onze inflatieverwachting voor 2025 verhoogd met 0,1pp in zowel 2025 als 2026, naar respectievelijk 2,1% en 1,6%. (Bill Diviney, Jan-Paul van de Kerke).

Nederland: De Kater van ‘Liberation Day’ (lees hier meer)

Hoewel er veel onzekerheid is over de impact van de tarieven, zijn er verschillende kanalen om rekening mee te houden. Ten eerste is er een direct effect op de Nederlandse uitvoer naar de VS. Uit onze berekeningen blijkt dat de tarieven, inclusief uitzonderingen op bijvoorbeeld farmaceutische goederen, de uitvoer naar de VS op de korte termijn met 1,6% zal doen dalen. Ongeveer 6% van de totale Nederlandse goederenuitvoer gaat naar de VS. Dit is goed voor circa 4,8% van het Nederlandse bbp. Dit directe effect zal de Nederlandse economie op de korte termijn dus raken. Daarnaast is er een indirecte effect, dat waarschijnlijk overheerst: een verzwakking van de wereldeconomie treft vooral de van export afhankelijke Nederlandse economie.

Er zijn een paar verzachtende omstandigheden. Zoals hierboven vermeld, speelt het relatieve concurrentievermogen van de EU ten opzichte van landen met een hoger tarief een rol. Op korte termijn kunnen we enkele effecten zien van Amerikaanse bedrijven die hun invoer naar voren halen voor goederen die voorlopig een uitzonderingspositie genieten, zoals farmaceutische producten. Dit kan de impact op de Nederlandse groei voor de korte termijn enigszins verzachten.

Daarnaast is de aankondiging van Trump niet de enige recent aangekondigde gamechanger die de groeiramingen voor Nederland raakt. Het plan van de Duitse overheid om significante overheidsinvesteringen te doen, heeft overloopeffecten naar Nederland aangezien Duitsland de belangrijkste handelspartner is. Dit komt bovenop de ambitie van de EU om eveneens de uitgaven in defensie op te hogen. Wel speelt hier een sterk verschil in timing. Zoals hierboven beschreven raken invoerheffingen onze economie voornamelijk in 2025, waar deze groei-impuls vanuit de fiscale hoek pas in 2026 op gang komt.

Vanwege al het bovenstaande hebben we onze groeiramingen voor de Nederlandse economie herzien. Onze raming voor 2025 hebben we neerwaarts bijgesteld van 1,8% naar 1,4%, omdat de tarieven eerder en groter worden geïmplementeerd dan we oorspronkelijk in onze ramingen hadden opgenomen. De raming voor 2026 hebben we opwaarts bijgesteld van 1,0% naar 1,3% vanwege de fiscale steun en andere mitigerende factoren zoals de basiseffecten die ontstaan doordat de tarieven eerder worden geïmplementeerd. (Jan-Paul van de Kerke, Aggie van Huisseling)

Hoe reageert de ECB?

Voor de eurozone zouden hogere invoerheffingen op zich waarschijnlijk vragen om lagere in plaats van hogere beleidsrente van de ECB. Echter moet ook de ECB rekening houden met de impact van het begrotingsbeleid in 2026 in de eurozone, die juist de andere kant op wijst. Terwijl de invoerheffingen in de VS de groei verlagen en de inflatie verhogen, verwachten we dat in de eurozone zowel de groei als de inflatie duidelijk lager uitvallen. Daarentegen is de Raad van Bestuur van de ECB momenteel ook nog in ongewis over de precieze effecten op inflatie. Zij zullen hierdoor terughoudend zijn met renteverlagingen en de besluitvorming laten afhangen van inkomende datapunten. Zoals Vice President van de ECB Luis de Guindos eerder vandaag opmerkte, kunnen er zowel opwaartse als neerwaartse effecten zijn op de inflatie. Bovendien vraagt “de omgeving van uitzonderlijke onzekerheid dat we ons nog sterker houden aan onze data-afhankelijke en meeting-by-meeting benadering”. Wij denken dat uiteindelijk, wanneer de inkomende data binnenkomt zoals door ons verwacht, het rentepad van de ECB voor de korte termijn duidelijk wordt.

Zoals uit bovenstaande grafieken blijkt, zullen onze geactualiseerde groei- en inflatieprognoses voor de komende kwartalen in beide gevallen lager uitvallen dan de vorige maand gepubliceerde macroprognoses van de ECB-staf. Deze neerwaartse verrassingen zouden moeten leiden tot verdere verlagingen van de belangrijkste beleidstarieven van de ECB, verder dan waar de financiële markten momenteel rekening mee houden. Onze baseline gaat uit van nog eens 100 bp renteverlaging tegen de herfst van dit jaar, waardoor de depositorente uiteindelijk op 1,5% uitkomt. Naar het einde van het jaar toe begint de economische groei echter te verbeteren. Daarnaast is er het vooruitzicht van een groeiherstel in 2026 (en de jaren daarna) onder impuls van stimuleringsmaatregelen door overheden. Gezien het feit dat begrotingsbeleid al leidt tot economisch herstel, denken we dat de eindrente hoger kan uitvallen dan we eerder verwachtten (op 1,5% in vergelijking met 1% eerder). (Nick Kounis)

Aanpassing EUR/USD

We hebben onze prognose voor EUR/USD aanzienlijk verhoogd van 0,98 naar 1,08 voor eind 2025 en van 1,05 naar 1,15 voor eind 2026. We zijn nu aanzienlijk minder negatief over EUR/USD dan voorheen, maar we verwachten nog steeds een bescheiden daling vanaf de huidige niveaus. Om te beginnen verwachten wij de economie in 2025 aanzienlijk zwakker zal zijn en dat de ECB meer zal versoepelen dan de financiële markten momenteel verwachten. Dit wijst op een lagere EUR/USD. Bovendien zal de Amerikaanse dollar, als het beleggerssentiment verder verslechtert en er paniek ontstaat gekocht worden als meest liquide veiligehavenmunt. Er zijn een aantal redenen waarom wij minder negatief zijn over EUR/USD dan voorheen. Onze buitenconsensusvisie van geen renteverlagingen door de Fed in onze prognosehorizon met een verzwakkende economie leidt waarschijnlijk tot een zwakkere dollar. De beleidsonzekerheid in de VS zal negatief blijven doorwerken op de dollar. Daarnaast zorgt het sterkere economisch herstel in de eurozone voor opwaartse druk op de koers in EUR/USD in 2026. Tot slot ziet het technische beeld voor EUR/USD er positief uit en speculanten maar gematigd net-long euro. Speculanten waren eind maart relatief neutraal voor de dollar (Georgette Boele).

Invoerheffingen en begrotingsbeleid: drijvers van de Europese rente

De marktdynamiek verschuift met opnieuw aandacht voor Amerikaanse tarieven, hetgeen leidde tot een daling van de Europese rente in lijn met onze verwachtingen. De afgelopen weken ging de aandacht vooral uit naar grotere begrotingsuitgaven, terwijl de mogelijke gevolgen van de Amerikaanse invoerheffingen voor de Europese economie grotendeels over het hoofd werden gezien.

Wij zien Duitse staatsobligaties de komende maanden goed presteren, met dalende renteniveaus, wanneer de impact van de tarieven op de groei van de eurozone werkelijkheid wordt en de ECB haar beleidsrente meer verlaagt dan de markten verwachten. Mogelijk houdt de flight-to-quality in staatsobligaties de komende weken aan vooral als volatiliteit in beleid aanhoudt.

Vooruitkijkend verwachten we tegen het einde van het jaar een terugkeer van de focus van markten naar begrotingsuitgaven. Naarmate de discussies over de begroting vorderen en Duitsland meer definitieve plannen onthult, verwachten wij een nieuwe focus op hogere overheidsuitgaven in heel Europa, wat uiteindelijk leidt tot hogere termijnpremies. Daarnaast voorspellen we een aanzienlijke toename van kapitaalmarktuitgiftes vanuit Duitsland, naar schatting tussen EUR 65-80 miljard in 2026. Deze instroom zal waarschijnlijk een opwaartse druk uitoefenen op de lange rente. Daarom stellen we onze prognose voor het rendement van Duits staatsobligaties met een looptijd van 10 jaar bij tot iets boven het niveau van 2% tegen eind 2025.

In de VS verwachten we een heel andere ontwikkeling, vooral wat betreft de vorm van de rentecurve. We verwachten dat de Amerikaanse rentecurve zal omkeren als gevolg van een aanzienlijke herprijzing van renteverlagingen door de Fed, Hierdoor stijgt de Amerikaanse rente over de hele curve. We verwachten echter dat de Amerikaanse economie in de tweede helft van het jaar zal vertragen, wat neerwaartse druk zal uitoefenen op de lange rente. De korte rente zal daarentegen hoog blijven, omdat we verwachten dat de beleidsrente van de tot eind 2026 op 4,5% blijft. Gezien de inflatieverwachtingen en de lagere economische groeiprognoses verwachten we dat het rendement op 10-jaars Amerikaanse Treasuries eind 2025 rond de 4% zal schommelen. Volgende week publiceren we een uitgebreide notitie over onze nieuwe renteramingen (inclusief swap- en landenspreads). (Sonia Renoult)