Nederland - De Kater van ‘Liberation Day’

Gisteravond kondigde President Trump drastische veranderingen aan in het internationale handelslandschap. De hogere Amerikaanse invoerheffingen raken ook Nederland. Zowel direct als indirect wordt de Europese uitvoer geraakt. Toch zijn er ook enkele verzachtende omstandigheden. Zo heeft de Europese begrotingsimpuls een positief effect in 2026. Wij hebben onze groeiramingen voor 2025 herzien van 1,8% naar 1,4%. Die voor 2026 zijn juist verhoogd van 1,0% naar 1,3%.

‘Liberation day’ had volop verrassingen, onduidelijkheid blijft

Gisteravond kondigde President Trump drastische veranderingen aan in het internationale handelslandschap die ook Nederland raken. Trump kondigde een universele invoerheffing van 10% aan. Daarnaast is er vanaf begin april een invoerheffing van 20% van kracht op goederen die vanuit de EU naar de VS uitgevoerd worden. De Nederlandse uitvoer valt hier ook onder. Deze stijging voor de EU lag redelijk in de lijn der verwachting. Andere aankondigingen van Trump weken juist sterk af van wat er werd verwacht. Dit was een van de redenen voor de sterke reactie op financiële markten vanochtend.

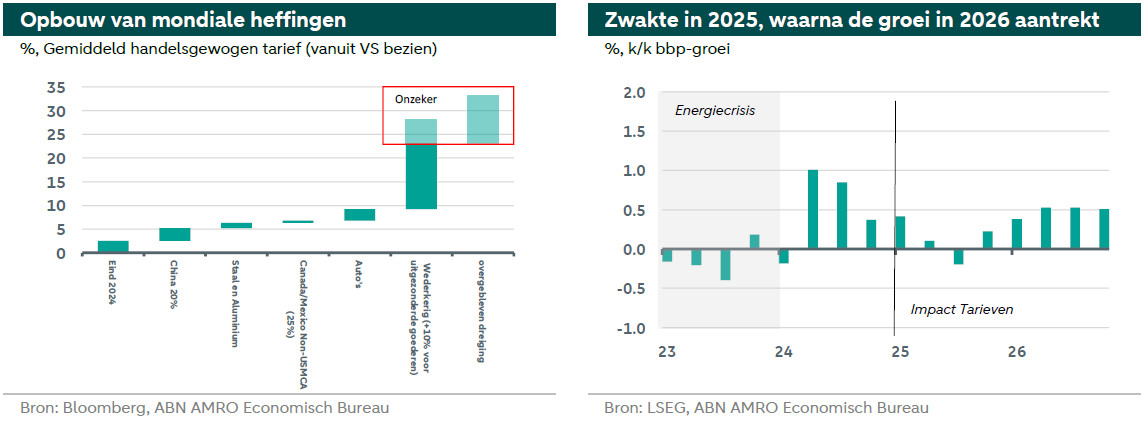

De verrassingen zaten op drie terreinen: (1) verschilllende uitgezonderde goederen, zoals farmaceutische producten, die een belangrijke uitvoercategorie van Nederland naar de VS is, ontvangt een uitzondering op de 20% invoerheffing. Het is op dit moment onduidelijk of farmaceutische producten wel onder het universele tarief van 10% vallen. (2) De verschillen tussen landen/regio’s. Zo lijkt op het eerste oog Azië, waar landen als China en Vietnam een heffing van 40% of hoger krijgen, harder geraakt dan de eurozone. (3) De toename van de gemiddelde handelsgewogen invoerheffing is hoger dan wij in eerdere publicaties aannamen.

Het was voorafgaand aan ‘liberation day’ al een illusie om te denken dat de beleidsonzekerheid na gisteravond volledig zou verdwijnen. Dit blijkt ook wel uit de onduidelijkheid die er op sommige vlakken nog steeds bestaat. Ook is het nog steeds de vraag hoe lang deze invoerheffingen op het huidige niveau van kracht blijven. Wat wel duidelijk is, is dat deze invoerheffingen het gemiddeld handelsgewogen tarief met ongeveer 20% laten toenemen (zie linkerfiguur hierboven). Een ongekende wijziging van het handelsspeelveld met allerlei directe, indirecte en relatieve gevolgen.

Lagere mondiale groei raakt open economie zwaar

Er is veel onzekerheid over de economische impact van de aanpassingen. Temeer omdat een dusdanige stijging van invoerheffingen niet eerder is voorgekomen. Bovendien waren productieketens minder met elkaar vervlochten bij eerdere periodes van heffingstijgingen. Er zijn veel kanalen om rekening mee te houden. Ten eerste is er een direct effect op de Nederlandse uitvoer naar de VS. Uit onze berekeningen blijkt dat de tarieven, inclusief de uitzonderingen op bijvoorbeeld farmaceutische goederen, de uitvoer naar de VS op korte termijn met 1,6% zal doen dalen. Ongeveer 6% van de totale Nederlandse goederenuitvoer gaat naar de VS. Dit is goed voor circa 4,8% van het Nederlandse bbp. Dit directe effect zal de Nederlandse economie op de korte termijn dus raken. Daarnaast is er een indirect effect: de door de tarieven veroorzaakte afzwakking van de wereldeconomie en mondiale handel treft de Nederlandse economie. De Amerikaanse economie, een belangrijke bron van vraag, verzwakt sterk. Ook voor de eurozone hebben wij op grond van de berichten gisteravond onze groeiramingen voor 2025 neerwaarts herzien. Azië ervaart door de relatief hogere invoerheffingen eveneens een grote exportschok. De afkoeling van de mondiale bbp- en wereldhandelsgroei raakt vooral sterk handelsgeoriënteerde landen zoals Nederland, en heeft daarmee de grootste impact op de groeiramingen.Ook kunnen er allerlei vertrouwenseffecten gaan spelen. Bedrijven worden terughoudender met investeringen en huishoudens met consumeren. Wel zijn er een paar verzachtende omstandigheden. Trump heeft uiteenlopende tarieven aangekondigd voor handelspartners, variërend van bijvoorbeeld 49% voor Cambodja tot 10% voor het VK. Deze maatregelen beïnvloeden het relatieve concurrentievermogen van het desbetreffende land met de VS, met relatieve winnaars en verliezers tot gevolg. De EU, en daarmee Nederland, heeft met een invoerheffing van 20% een klein relatief voordeel. Hoe gek dat ook klinkt bij een dergelijke stijging. Tot slot kunnen we op de korte termijn enkele effecten zien van Amerikaanse bedrijven die hun invoer naar voren halen voor goederen die voorlopig een uitzonderingspositie genieten, zoals farmaceutische producten. Dit kan de impact op de Nederlandse groei voor de korte termijn enigszins verzachten.

Overheidsstimulus speelt ook een grote rol

De aankondiging van Trump was niet de enige recente gamechanger die de groeiramingen voor Nederland raakt. Begin maart kwam het nieuws naar buiten dat de Duitse overheid van plan is om significante overheidsinvesteringen te doen in infrastructuur en defensie. Onze groeiramingen voor Duitsland in 2026 zijn hierdoor effectief verdubbeld van 0,7% naar 1,4%. Dit komt bovenop de ambitie van de EU om eveneens de investeringen in defensie op te hogen. Deze overheidsstimulans heeft sterk positieve gevolgen voor de groei in de eurozone en Nederland. Wel speelt hier een sterk verschil in timing. Zoals hierboven beschreven raken invoerheffingen onze economie voornamelijk in 2025, waar deze groei-impuls vanuit de fiscale hoek pas in 2026 op gang komt. Ervaringen uit recente crises leren dat bij flinke schokken de overheid snel overgaat tot steun. Mochten de negatieve effecten van de handelstarieven te groot worden en de faillissementen sterk toenemen dan is het niet ondenkbaar dat Europese overheden overgaan tot steun om de korte termijn pijn te verzachten. Hiermee worden in zekere zin de neerwaartse risico’s ingekapseld.

ECB verlaagt de rente verder maar heeft hoger eindpunt door begrotingsimpuls

De neerwaartse schok in 2025 gecombineerd met de opwaartse impuls in 2026 brengen de ECB in een lastig pakket. Met inflatie in de eurozone reeds dichtbij de centrale bankdoelstelling van 2% zal een sterke neerwaartse groeischok, met mogelijk ditto inflatie-effecten, de ECB tot verdere renteverlagingen bewegen. Anderszijds ziet ook de ECB dat er reeds overheidssteun in de pijplijn zit die de groei in de eurozone in 2026 gaat stimuleren. Zo beschreef de ECB recent dat ze opwaartse en neerwaartse risico’s ziet voor de inflatie. Wij denken dat de ECB, mede door de aanstaande groei-impuls vanuit overheden, minder renteverlagingen hoeft door te voeren dan eerder gedacht. Concreet betekent dit dat de ECB de depositorente, na een pauze in april, vanaf juli verder verlaagt tot 1,5%. Dit betekent dat de ECB overgaat van een licht verkrappend beleid nu naar een licht accomoderend beleid richting het einde van het jaar.

Wat betekent dit voor onze ramingen?

Vanwege al het bovenstaande hebben we onze groeiramingen voor de Nederlandse economie herzien. Onze raming voor 2025 hebben we neerwaarts bijgesteld van 1,8% naar 1,4%, omdat de tarieven eerder en groter worden geïmplementeerd dan we oorspronkelijk in onze ramingen hadden opgenomen. De raming voor 2026 hebben we opwaarts bijgesteld van 1,0% naar 1,3% vanwege de fiscale steun en andere mitigerende factoren zoals de basiseffecten die ontstaan doordat de tarieven eerder worden geïmplementeerd. Ook de Nederlandse inflatie zal worden beïnvloed door de internationale ontwikkelingen. Waar de vertraging van de wereldwijde groei en daling van de uitvoer de inflatie omlaagdrukken, zorgen hogere fiscale uitgaven en mogelijke vergeldingsmaatregelen door de EU juist voor een opwaart effect. Nog steeds denken we dat Nederlandse inflatie dit en volgend jaar boven de inflatie in de eurozone en de 2%-doelstelling van de ECB blijft. Op dit moment zijn we onze inflatieramingen aan het herzien en zullen hier in de komende weken over publiceren.