Nederland - Politieke verandering te midden van economische veerkracht

Herzieningen eerste kwartaalcijfers wijzen op een betere start van 2025, waardoor onze jaarprognose stijgt van 1,2% naar 1,6%. Invoerheffingen drukken op korte termijn de groei, direct en indirect via belangrijke handelspartners. Het kabinet is gevallen, waardoor de onzekerheid over het binnenlands beleid toeneemt terwijl internationale onzekerheid al hoog is. Met verkiezingen op 29 oktober zal het tot in 2026 duren voordat er een nieuwe regering is.

Juni was een (geo)politiek ‘hete’ maand voor Nederland. De maand begon met de val van het kabinet Schoof I, waarbij de vorige verkiezingswinnaar, de PVV, uit de coalitie stapte vanwege migratie. Zoals hier geschreven, zijn de gevolgen voor de economische groei op korte termijn beperkt. Wel leidt de val waarschijnlijk tot verdere vertraging bij het oplossen van de verschillende aanbodbeperkingen, waarvan de stikstofcrisis, de huizenmarkt en het elektriciteitsnet de meest prominente zijn. Bovendien voegt het binnenlandse beleidsonzekerheid toe aan een toch al internationaal onzekere omgeving. Deze situatie zal naar verwachting nog wel enige tijd aanhouden. Met verkiezingen op 29 oktober en coalitieonderhandelingen die meestal maanden duren, is 2026 waarschijnlijk al een eind op weg voordat er een nieuwe regering is geïnstalleerd. De val van het kabinet betekende ook dat de regering een demissionaire status had terwijl ze gastheer was van de allereerste NAVO-top in Den Haag. Er is echter een brede meerderheid in het parlement voor hogere defensie-uitgaven. Daarom kon de demissionaire regering alsnog instemmen met de nieuwe NAVO-doelstelling van 5%.

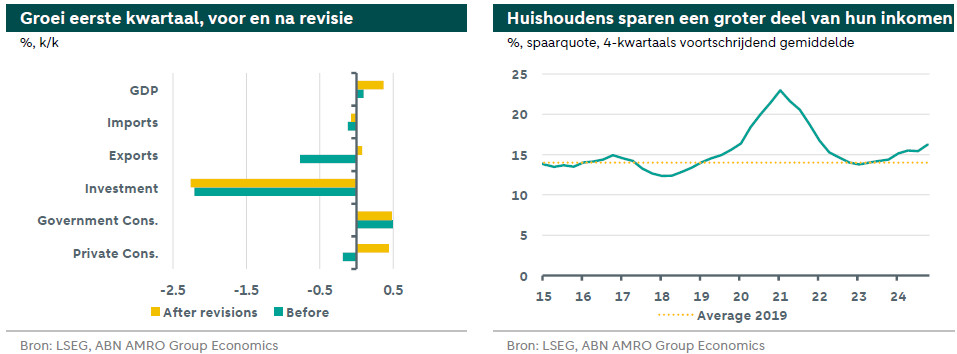

Tegen de achtergrond van politieke en geopolitieke onrust toont de Nederlandse economie veerkracht in de eerste helft van 2025. De bbp-groei in het eerste kwartaal werd aanzienlijk naar boven bijgesteld van 0,1% k-o-k tot 0,4% k-o-k, dicht in de buurt bij onze oorspronkelijke raming van 0,5% k-o-k en een veel betere start van het jaar dan uit de eerste berekening bleek. De volatiliteit in de exportcijfers was te verwachten door ‘frontloading’ van handel vooruitlopend op de Amerikaanse invoerheffingen, maar er was ook een grote aanpassing in de particuliere consumptie. Door de opwaardering van het BBP in het eerste kwartaal stijgt onze prognose voor de groei op jaarbasis voor 2025 mechanisch van 1,2% naar 1,6%. Voor de rest van het jaar verwachten we een positieve kwartaalgroei, met een vertraging in het midden van het jaar als gevolg van de Amerikaanse tarieven die zowel direct als indirect via andere belangrijke handelspartners van invloed zijn op de uitvoer. De Nederlandse economie gaat de tariefschok veerkrachtig tegemoet. De werkgelegenheid neemt verder toe, de lonen blijven sneller stijgen dan de inflatie en huishoudens hebben - over het algemeen – een gezonde financiële positie. Interessant is dat het aantal faillissementen, na een stijging in de afgelopen kwartalen vanaf een dieptepunt in de pandemie, zich nu lijkt te stabiliseren op historisch meer normaal niveau. Terwijl we juist eerder een verdere stijging hadden verwacht. In combinatie met een expansief begrotingsbeleid van de overheid voorspellen deze ontwikkelingen dat de binnenlandse vraag de drijvende kracht achter de groei zal worden. Toch houdt de onzekerheid dit in de hand omdat er enige aarzeling lijkt te zijn onder huishoudens om over te gaan tot consumeren. Iets wat zichtbaar is in het lage consumentenvertrouwen en een nog steeds stijgende spaarquote van Nederlandse huishoudens.

De inflatie (CPI) daalde duidelijk van 4,1% in april naar 3,1% in juni - nog steeds hoog vergeleken met de eurozone, waar de inflatie rond de 2% ligt, maar het gaat de goede kant op. De inflatie in de dienstensector nam af, vooral in de categorieën die verband houden met toerisme, deels door een basiseffect als gevolg van de meivakantie. De komende maanden verwachten we dat de inflatie verder zal afnemen doordat lagere loongroei de diensteninflatie verder zal afzwakken en de hogere btw-tarieven op tabak - die sinds juni 2024 een sterk opwaarts effect vormen - uit de inflatiecijfers zullen verdwijnen. We verwachten dat de inflatie dit jaar gemiddeld 3,4% zal bedragen en in 2026 zal afnemen tot 2,6% (CPI). Daarmee blijft de Nederlandse inflatie hoger dan de inflatie in de eurozone, maar het verschil zal naar verwachting kleiner worden.