Macro Watch - Een loon-prijsspiraal is niet meer waarschijnlijk

De loongroei en het risico dat deze de inflatie hoog houdt, zijn nu veel minder zorgwekkend dan begin vorig jaar. In de eurozone is de huidige loongroei nog steeds hoog, maar voorlopende indicatoren wijzen op een scherpe daling dit jaar en bedrijven hebben de loongroei in hun marges opgenomen. We achten het risico van een loon-prijsspiraal dan ook zeer laag. In Nederland verwachten we ook een afname van de loondruk, zij het in een meer geleidelijk tempo. In de VS was de loongroei al minder zorgwekkend; dat is nog steeds het geval, maar de recente stijging van de inflatieverwachtingen moet in de gaten worden gehouden

De loongroei normaliseert, maar stijgende inflatieverwachtingen moeten worden gevolgd

Vorig jaar rond deze tijd was de hoge loongroei de belangrijkste zorg in de aanloop naar de renteverlagingen in Europa (in de VS was dit minder een punt van zorg). Hoewel veel indicatoren wezen op een normalisering, moesten de leden van de Raad van Bestuur van de ECB een gok wagen en erop vertrouwen dat de loongroei verder zou afnemen, maar ook dat bedrijven een groot deel van de nog steeds hoge loongroei in hun marges zouden opvangen in plaats van deze door te berekenen aan de consument. Dit laatste zou namelijk tot een loon-prijsspiraal hebben geleid.

Wat is er sindsdien gebeurd? Te midden van alle onrust is de loongroei een van de weinige gebieden waar de ontwikkelingen grotendeels in de verwachtingen hebben gevolgd. Verschillende maatstaven voor de loongroei suggereren dat we voorbij de piek zijn en voorlopende indicatoren – zoals de Indeed-tracker voor nieuwe vacatures en de toekomstgerichte tracker van de ECB voor onderhandelde lonen – liggen al op of onder niveaus die op termijn verenigbaar zijn met een inflatie van 2% (zie onze nota van vorig jaar voor meer informatie hierover). Bovendien hebben bedrijven, in lijn met de verwachtingen van de ECB, een groot deel van de recente loonstijgingen inderdaad in hun marges opgevangen, en liggen de lonen nu grotendeels op pijl met prijsstijgingen sinds de energiecrisis van 2022. Zonder een nieuwe inflatoire schok lijkt een loon-prijsspiraal nu dan ook eerder een eventuele mogelijkheid dan een imminent risico. Zelfs als er zich een nieuwe inflatiepiek voor zou doen, is de krapte op de arbeidsmarkt nu aanzienlijk afgenomen, waardoor de kans op tweede ronde looneisen kleiner is geworden. De onderhandelingspositie van werknemers is simpelweg niet meer zo sterk als een paar jaar geleden.

Een laag risico is echter niet hetzelfde als geen risico. Met name in de VS moet de recente door invoerheffingen veroorzaakte stijging van de inflatieverwachtingen van consumenten nauwlettend in de gaten worden gehouden. Maar in ons basisscenario verwachten we niet dat de loongroei de komende jaren een bron van inflatoire druk zal zijn.

Eurozone: loongroei is minder waarschijnlijk een bron van inflatoire druk

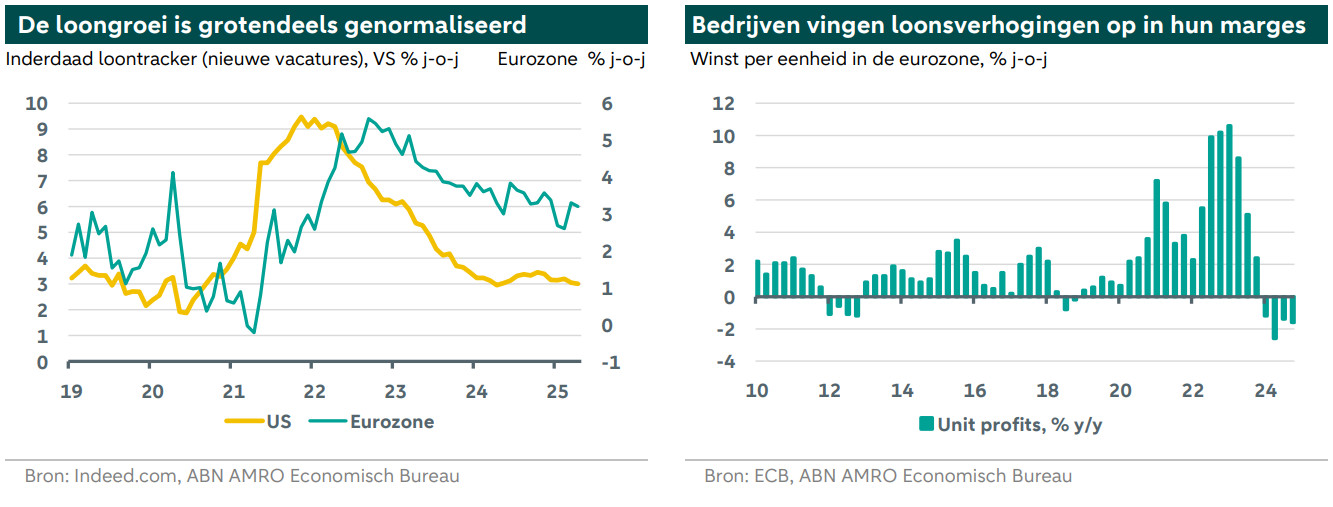

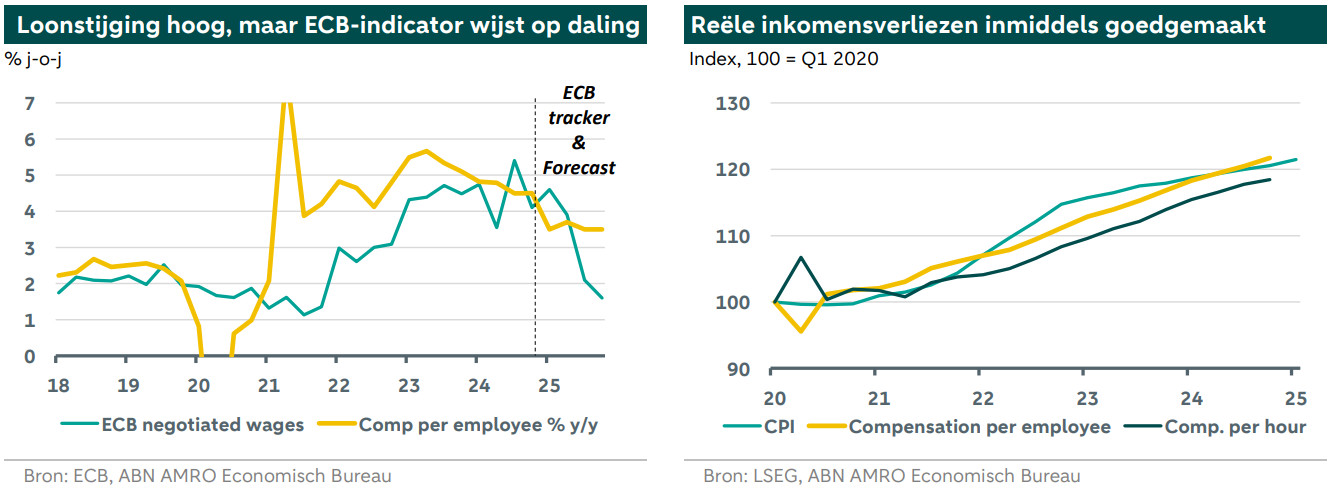

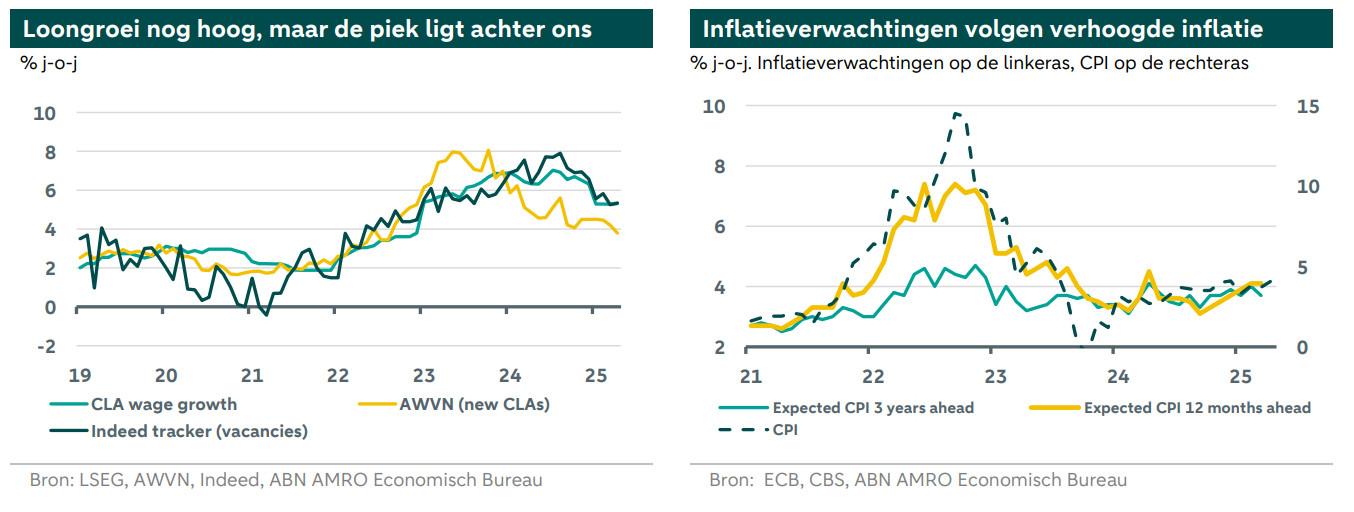

Sinds onze publicatie over loongroei begin vorig jaar wijzen verschillende maatstaven erop dat de loongroei in de eurozone een piek bereikt, terwijl de vooruitkijkende indicatoren wijzen op een scherpe daling tegen het einde van dit jaar. Concreet is de maandelijkse tracker van Indeed van 3-4% naar 2,5-3,5% gedaald, wat volgens ons in lijn is met de inflatiedoelstelling van 2% die de ECB op termijn wil halen. De onderhandelde lonen en de loonkosten per werknemer (de meest uitgebreide loonmaatstaf die de voorkeur van de ECB geniet) blijven met ongeveer 4% in het vierde kwartaal van 2024 aan de hoge kant. Dit zijn echter sterk achterlopende indicatoren, die grotendeels een weerspiegeling zijn van loonafspraken die een jaar of langer geleden zijn gemaakt. De toekomstgerichte tracker van de ECB voor onderhandelde lonen wijst ondertussen op een scherpe daling tot slechts 1,6% in het vierde kwartaal van 2025, of 3% exclusief bonussen. Het cijfer voor het vierde kwartaal van 2025 is gebaseerd op overeenkomsten die 43% van de werknemers in zes grote economieën van de eurozone vertegenwoordigen. Hoewel de dekking natuurlijk kleiner wordt naarmate de prognoseperiode verder in de toekomst ligt, heeft de tracker een redelijk goede staat van dienst wat betreft het voorspellen van gerealiseerde onderhandelde lonen. Dit komt ook overeen met het signaal van de eerder genoemde Indeed-tracker voor nieuwe vacatures.

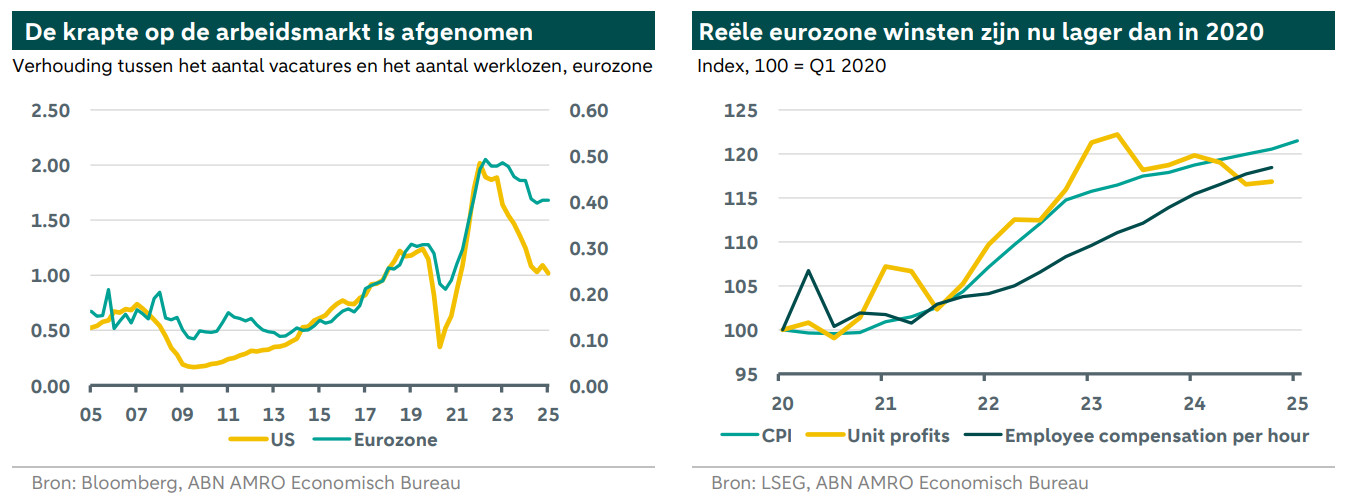

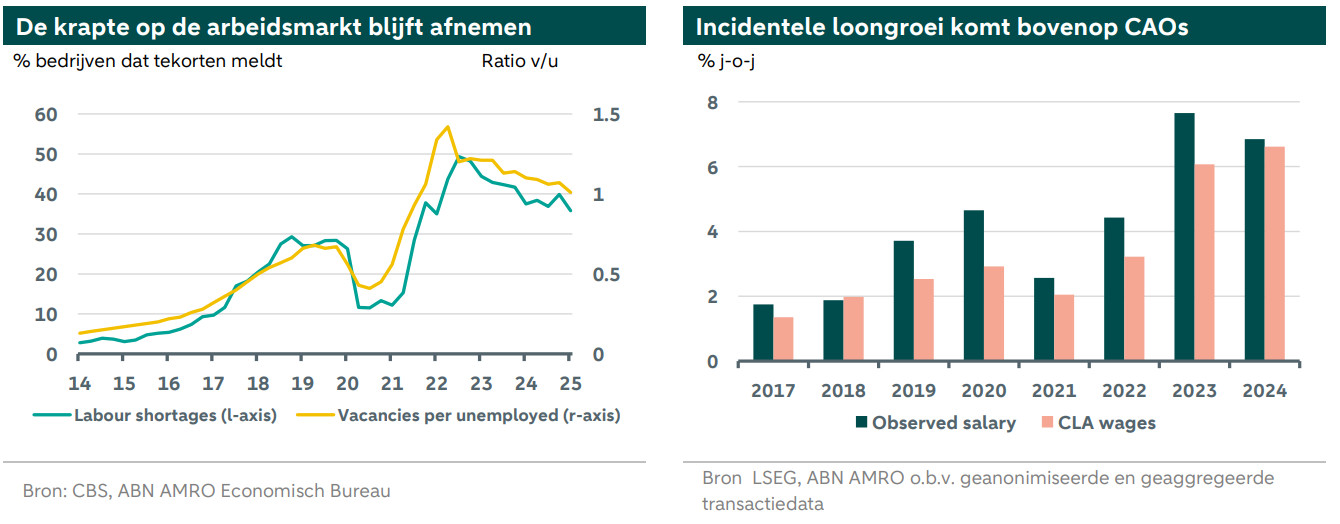

Wat heeft de matiging van de loongroei veroorzaakt? Ten eerste blijft de compensatie per uur sinds de pandemie weliswaar licht achter bij de prijsstijging, maar heeft de compensatie per werknemer deze nu volledig ingehaald. Met andere woorden, werknemers lijken ervoor te hebben gekozen om langer te werken om het aanhoudende (zij het bescheiden) tekort aan compensatie per uur te compenseren. Aangezien de wens om de sterke stijging van de inflatie te compenseren de belangrijkste drijvende kracht achter de sterke loongroei was, is dit een cruciale factor geweest die de looneisen heeft getemperd. De tweede belangrijke factor is de afkoeling van de arbeidsmarkt. Hoewel de werkloosheid tegen de verwachtingen in is blijven dalen, heeft de verhouding tussen het aantal vacatures en het aantal werklozen (een nuttige indicator voor de dynamiek van vraag en aanbod op de arbeidsmarkt) duidelijk een piek bereikt en blijft deze geleidelijk dalen. Met andere woorden, werknemers hebben een zwakkere onderhandelingspositie dan een paar jaar geleden. Hoewel de vacaturegraad naar eurozonenormen historisch hoog blijft, is deze in absolute termen nog steeds laag in vergelijking met landen met krappere arbeidsmarkten, zoals de VS, het VK en sommige landen binnen de eurozone, zoals Nederland.

Bedrijven hebben de hoge loonstijgingen opgevangen in hun marges ondanks de zwakke vraag

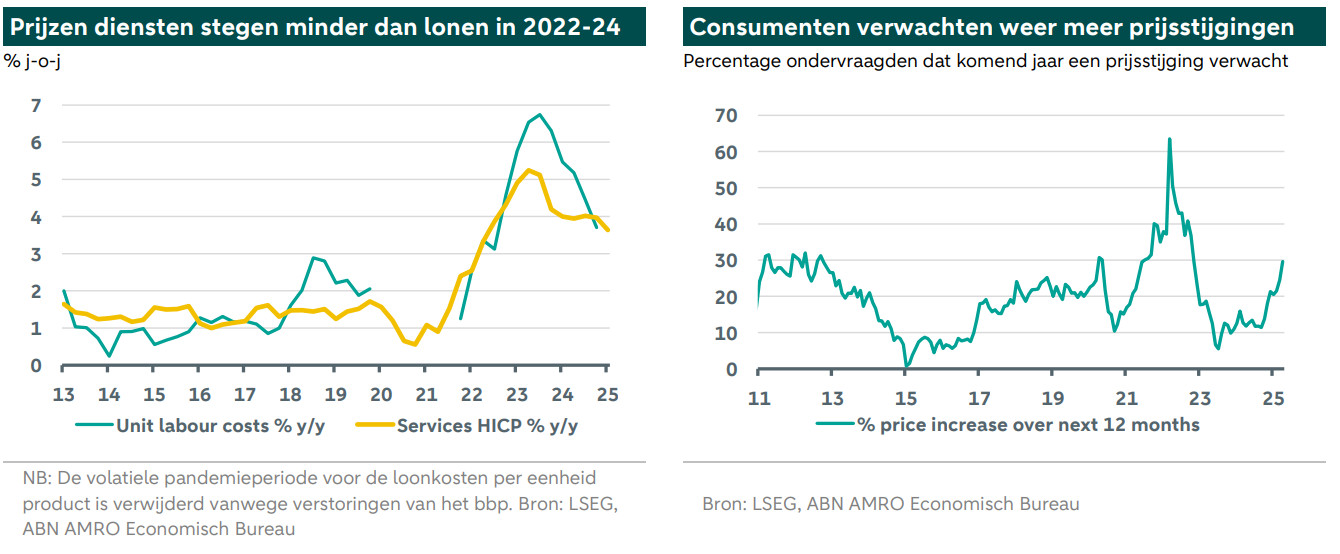

Hoewel de meest uitgebreide maatstaven voor loonstijgingen momenteel aan de hoge kant zijn, hebben bedrijven een groot deel daarvan in 2024 opgevangen in hun winstmarges. Na een periode waarin bedrijven hun winstmarges hebben vergroot – meeliftend op de hoge inflatie van 2021-2022 – heeft de daaropvolgende stagnatie van de consumentenbestedingen een duidelijke klap gegeven aan de prijszettingsmacht van producenten. Daardoor is de groei van de winst per eenheid omgeslagen van gemiddeld 7% in 2022-23 naar -2% in 2024. In tegenstelling tot de lonen, die de consumentenprijzen zijn blijven inhalen, zijn de winsten zelfs achteropgeraakt en zijn ze nu in reële termen lager dan in 2020 (zie grafiek op de vorige pagina). Dit komt overigens overeen met de verwachtingen van de leden van de Raad van Bestuur van de ECB, die vorig jaar begonnen met het verlagen van de rente, deels omdat zij verwachtten dat de hoge loongroei niet alleen tijdelijk zou zijn, maar ook niet volledig zou worden doorberekend aan de consument, waardoor het risico op een loon-prijsspiraal zou ontstaan. Dit is duidelijk te zien wanneer de inflatie van de dienstensector wordt vergeleken met de groei van de arbeidskosten per eenheid product. Hoewel de inflatie van de dienstensector wel is versneld en nog steeds aan de hoge kant blijft, blijft deze over het algemeen achter bij de stijging van de loonkosten per eenheid product (en ligt de piek veel lager). Nu de loongroei de komende maanden naar verwachting sterk zal dalen, verwachten we dat de inflatie van de dienstensector in hetzelfde tempo zal blijven dalen. Dit zou nog steeds enige ruimte moeten bieden voor een herstel van de winstmarges van bedrijven in de loop van dit jaar.

Vooruitzichten: loon- en diensteninflatie zullen verder afnemen, maar verwachtingen moeten in de gaten worden gehouden

Over het algemeen zijn we er nog meer van overtuigd dat de loongroei geen bron van aanhoudende inflatoire druk zal zijn. Vooruitkijkende indicatoren wijzen duidelijk op een scherpe daling van de loongroei in de komende maanden, en de diensteninflatie zal naar verwachting volgen. Dat gezegd hebbende, zijn er nog steeds redenen om waakzaam te blijven. Ten eerste is de arbeidsmarkt nog steeds relatief krap in vergelijking met vóór de pandemie, en hoewel we verwachten dat deze krapte zal afnemen – vooral gezien de dreigende groeiachteruitgang als gevolg van de Amerikaanse invoerheffingen – is de arbeidsmarkt waarschijnlijk nog steeds kwetsbaarder voor tweede-ronde-effecten van een inflatieschok dan vóór de pandemie. Ten tweede hebben we lang gedacht dat de Amerikaanse invoerheffingen een sterk desinflatoir effect zouden hebben in de eurozone, maar consumenten lijken daar voorlopig anders over te denken. Uit de enquête van de Europese Commissie blijkt namelijk dat de verwachtingen voor de komende twaalf maanden recentelijk sterk zijn gestegen (zie hierboven; de verwachtingen voor de langere termijn blijven goed verankerd). Dit zal waarschijnlijk verdwijnen zodra consumenten beseffen dat de inflatie daalt en niet stijgt, maar deze dynamiek moet de komende maanden in de gaten worden gehouden. Naarmate we 2026 naderen en de hogere defensie-uitgaven in de eurozone en de Duitse infrastructuuruitgaven aan kracht winnen, zullen de risico's voor de inflatievooruitzichten waarschijnlijk naar boven gaan neigen. Dergelijke inflatie-effecten hebben echter doorgaans een vertragend effect, waardoor dit eerder een verhaal voor 2027 zal zijn (als het al gebeurt).

Nederland: De loongroei heeft zijn hoogtepunt bereikt, maar blijft hoog en draagt bij aan een lange CPI-staart

Door de hogere inflatiepiek in 2022 heeft Nederland een grotere looninhaalbeweging doorgemaakt, wat heeft geleid tot grotere tweede-ronde-effecten op de prijzen van diensten. Vanaf de piek van 7% j-o-j in juli 2024 daalt de loongroei geleidelijk. Indicatoren zoals de AWVN-maatstaf voor de groei van nieuwe cao's en de Indeed-tracker voor nieuwe vacatures wijzen op een voortzetting van deze neerwaartse trend. In april daalde de AWVN-maatstaf voor het eerst in tweeënhalf jaar onder de drempel van 4%.

Hoewel de loongroei afneemt en het risico op een loon-prijsspiraal beperkt is, draagt de nog steeds hoge loongroei bij aan de lange staart van de inflatie*. Als gevolg daarvan zal de Nederlandse inflatie naar verwachting de komende twee jaar boven de doelstelling van 2% van de ECB blijven. In april bedroeg de CAO-loongroei 5,4% j-o-j, waarmee deze boven onze schatting van de inflatie-neutrale bandbreedte van 2,2-2,8% uitkwam, die wij hebben gebaseerd op zowel korte- als langetermijnramingen van de productiviteit. Gezien de volatiliteit van de in verschillende sectoren is er waarschijnlijk enige ruimte voor een opwaartse bijstelling van deze bandbreedte. Ook kunnen bedrijven (een deel van) de loonstijgingen opvangen binnen hun winstmarges, zodat de loonstijging niet onmiddellijk hoeft terug te keren naar deze bandbreedte. In lijn met de waargenomen hoge loonstijging blijft de compensatie per werknemer hoog. Door het grote aandeel van de loonkosten in de totale kosten wordt de inflatie van de dienstensector sterk beïnvloed door de loonontwikkeling. Naarmate de loonstijging geleidelijk afneemt, zal deze minder opwaartse druk uitoefenen op de nog steeds hoge inflatiecijfers.

* Andere factoren die bijdragen aan de lange staart van de Nederlandse inflatie zijn bijvoorbeeld hogere huurindexeringen, productspecifieke belastingwijzigingen en een expansief begrotingsbeleid.

We verwachten dat de CAO-loongroei zal dalen tot gemiddeld 5% in 2025 en 4% in 2026, na een piek van 6,6% in 2024. De loongroei wordt gedreven door de inflatieverwachtingen voor de toekomst, de krapte op de arbeidsmarkt en de inhaalbeweging van de nominale lonen ten opzichte van het prijspeil. De inflatieverwachtingen zijn nog steeds hoog en zijn geleidelijk weer gaan stijgen, in nauwe samenhang met de werkelijke inflatiecijfers. Dit wijst erop dat werknemers zich in de toekomst willen beschermen tegen nieuw koopkrachtverlies, waardoor de huidige loondruk verder zal toenemen, zij het in veel mindere mate dan tijdens de inflatietop. De krapte op de arbeidsmarkt, weergegeven door de verhouding tussen vacatures en werklozen, blijft afnemen. Toch blijft de arbeidsmarkt relatief krap en geven bedrijven consequent aan dat een tekort aan arbeidskrachten hun grootste obstakel is. Dit betekent dat de onderhandelingspositie van werknemers blijft bestaan, zij het in mindere mate dan in de afgelopen twee jaar. Ten slotte hebben de lonen het prijsniveau grotendeels ingehaald. Wanneer we kijken naar de loongroei boven de reguliere CAO-groei, zoals in sectoren zonder CAO of voor incidentele loonstijgingen zoals promoties of verandering van baan, is de loongroei hoger geweest dan de officiële CAO-statistieken. De inhaalbeweging ten opzichte van de prijzen betekent minder opwaartse druk op de looneisen. Per saldo verwachten we dat de loongroei zal blijven dalen.

De VS: Lonen nog steeds geen reden tot bezorgdheid

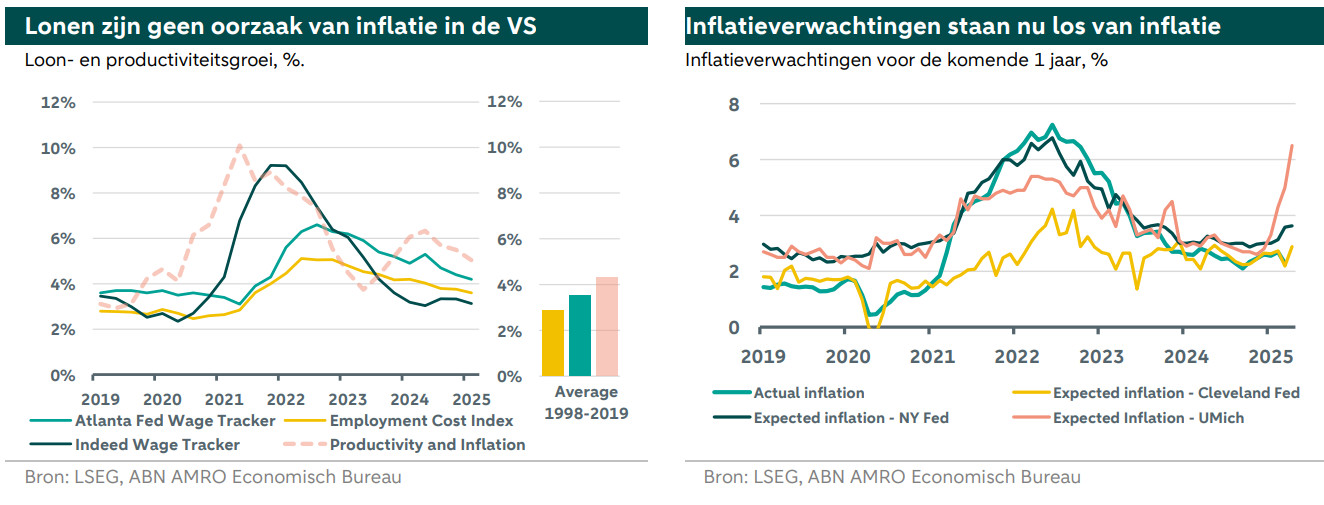

Zoals hierboven beschreven, is de loongroei in de VS minder zorgwekkend dan in de eurozone. De gegevens van het afgelopen jaar hebben dat beeld niet veranderd, met lagere lonen maar een hogere productiviteitsgroei in de VS dan in de eurozone. De loongroei blijft ruim binnen de grens van de inflatie + productiviteitsbenchmark, waarbij de lonen weinig inflatoire druk uitoefenen. In vergelijking met het historische gemiddelde is de loongroei nog steeds iets hoger, ongeacht de gekozen maatstaf, maar dit wordt gecompenseerd door een sterke productiviteitsgroei in 2024.

Er is nog steeds een aanzienlijke kloof tussen de loonstijging en de prijs-/productiviteitsgroei zichtbaar. Tussen 2020 en 2024 stegen zelfs de lonen volgens Indeed met slechts 28 %, terwijl de prijzen en de productiviteit met 36 % stegen. Volgens andere maatstaven, zoals de Employment Cost Index (ECI), is de kloof nog groter. Dit past in het plaatje van het dalende aandeel van arbeid in inkomen, dat in de VS sowieso relatief uitgesproken is. Dit wijst op een beperkte onderhandelingsmacht, waardoor ook de kans op een loon-prijsspiraal bij inflatoire schokken kleiner is. Uiteraard hebben de lonen in de VS wel gereageerd op de recente inflatoire episode. Aanvankelijk waren het vooral stegen, geholpen door de algemene krapte op de arbeidsmarkt, maar recenter hebben ook de hogere inkomens een inhaalslag gemaakt.

Voor de toekomst zijn het de inflatie, maar vooral de inflatieverwachtingen die bepalend zijn voor de loongroei. Deze laatste zijn namelijk een betere voorspeller van de toekomstige loongroei dan de huidige of zelfs toekomstige werkelijke inflatie. Onder invloed van zorgen over invoerheffingen zijn de inflatieverwachtingen in de VS recentelijk begonnen te stijgen. Dit komt het duidelijkst tot uiting in de enquête van de Universiteit van Michigan, waaruit blijkt dat consumenten over een jaar een inflatie van 6,5% verwachten, maar ook andere indicatoren van enkele regionale Fed-banken beginnen een stijging te vertonen. Meestal zijn deze sterk gecorreleerd met de huidige inflatie, maar nu laten ze een duidelijke divergentie zien. Hoewel dit het risico vergroot dat de lonen een bron van inflatoire druk worden, denken wij niet dat deze hoge verwachtingen uiteindelijk tot uiting zullen komen in de loongroei. Gezien de beperkte onderhandelingspositie van de Amerikaanse werknemers en de druk die de invoerheffingen al uitoefenen op de marges van Amerikaanse bedrijven, zal er weinig ruimte zijn voor snelle loonstijgingen die een bron van inflatie worden in plaats van een reactie daarop.