Eurozone - De storm voor de rust

De economie zou in het tweede kwartaal wel eens kunnen krimpen, maar expansief begrotingsbeleid stimuleert de groei vanaf het vierde kwartaal. Vanwege meer overheidsuitgaven vanaf de 2e helft van 2025 hebben we Duitse groeiverwachtingen opgehoogd. De ECB kondigde een pauze in juli aan; wij verwachten nog twee verlagingen dit jaar met risico’s op minder renteverlagingen.

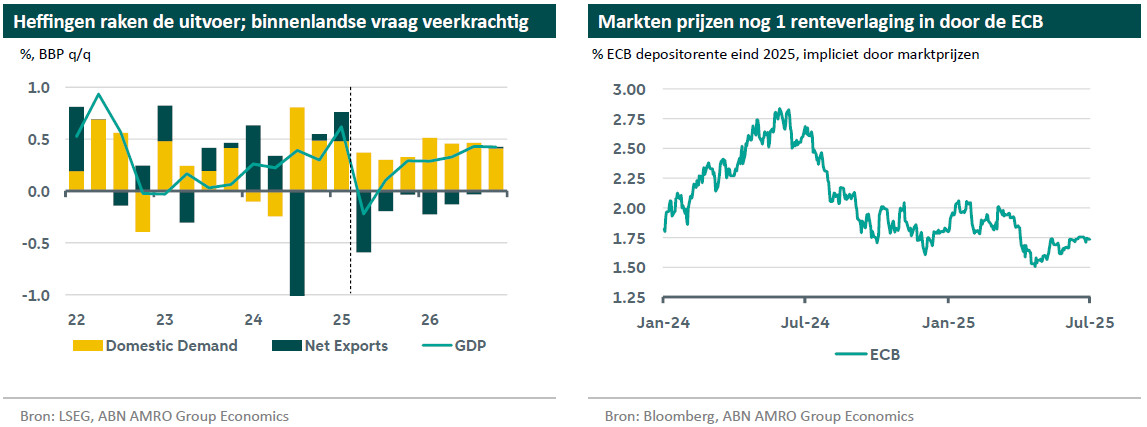

Ondanks de tarievenstorm in de VS is het sentiment rond de economie van de eurozone het afgelopen halfjaar opmerkelijk verbeterd. Na de stagnatie van de energiecrisis toonde de economie vorig jaar al veerkracht en groeide in het eerste kwartaal van 2025 met 0,6% k-o-k. Ondanks een sterk vertekend cijfer door een ‘frontloading’ van handel in afwachting van de Amerikaanse invoerheffingen, bijvoorbeeld van Ierse farmaceutische producten, was de groei van de binnenlandse vraag sterk. Duitsland maakte ondertussen de belofte uit het regeerakkoord waar om de defensie- en infrastructuuruitgaven op te schroeven, wat ook de hoop op een hogere toekomstige vraag deed toenemen. En landen als Spanje (en Portugal) bleven het beter doen dan verwacht. Op andere gebieden kon de eurozone ook profiteren. Het wispelturige beleid van de VS heeft ervoor gezorgd dat de eurozone voor beleggers een aantrekkelijker alternatief aan het worden is voor Amerikaanse activa. Ondertussen toonde het continent op de NAVO-top, ondanks de Spaanse uitzondering, de broodnodige eenheid door in te stemmen met een verhoging van de kernuitgaven aan defensie tot 3,5%.

Ondanks het positieve sentiment zal de groei op de korte termijn waarschijnlijk hard worden geraakt door de Amerikaanse invoerheffingen, voordat de groei eind 2025 weer aantrekt. De positieve bijdrage van het ‘ frontloaden’ – het naar voren halen - van de handel in het eerste kwartaal is volgens de handelsgegevens van april al aan het wegebben. Toeleveringsketens lijken ook steeds meer te worden beïnvloed door de onzekerheid over invoerheffingen, wat bijvoorbeeld leidt tot verstoringen in havens. Bovendien is er sprake van verlegging van het handelsverkeer, bijvoorbeeld wat betreft (over)capaciteit van Chinees op de markten van de eurozone. Nu de frontloading-impuls in het tweede kwartaal wegvalt en de buitenlandse vraag afneemt, verwachten we dat de economie van de eurozone krimpt (we gaan uit van -0,2% k-o-k, vooral door een sterke krimp in Ierland, en met een hoge mate van onzekerheid). De onzekerheid rond de handel wordt nog verergerd door de bredere geopolitieke onzekerheid, die weegt op de bestedingsbeslissingen van consumenten en bedrijven. Dit houdt de recente en toekomstige drijvende kracht achter de groei - de binnenlandse vraag - in bedwang, althans op de korte termijn. In 2026 zijn we constructiever over de groei in de eurozone. De renteverlagingen blijven de kredietverlening ondersteunen, de reële inkomens en de fiscale uitgaven stijgen, waarbij vooral Duitsland de groeivooruitzichten verbetert (zie de Global View van deze maand).

De zwakte op de korte termijn naast opwaartse risico's voor de middellange termijn compliceert de zaken voor de ECB. De inflatie lag in juni op de doelstelling van 2% en zal de komende maanden waarschijnlijk onder deze doelstelling uitkomen, naast de groeischok door invoerheffingen betekent dit dat de ECB nog verder te gaan heeft wat renteverlagingen betreft. De kerninflatie zal naar verwachting rond de 2% blijven, maar zoals de ECB in haar laatste van 30 juni bevestigde, zijn "grote, aanhoudende afwijkingen van de inflatie ten opzichte van de doelstelling in beide richtingen" onwenselijk voor zover ze de inflatieverwachtingen beïnvloeden. Tegelijkertijd loopt de groei opwaartse risico’s door het Duitse begrotingsbeleid op de middellange termijn, en wat betreft de inflatieverwachtingen zou een periode van inflatie onder de doelstelling waarschijnlijk geen slechte zaak zijn, gezien de opwaartse prijsschok die we net achter de rug hebben. Tijdens de persconferentie zinspeelde president Lagarde op een pauze in juli en gaf daarmee aan dat de 'ECB goed gepositioneerd is' om de komende periode van impact van invoerheffingen en onzekerheid het hoofd te bieden. Wij denken dat de ECB nog steeds meer te doen heeft, met een verwachte volgende renteverlaging in september en waarschijnlijk een laatste verlaging in het vierde kwartaal. Maar de risico's zijn duidelijk aan het verschuiven en de Raad van Bestuur zou er wel eens voor kunnen kiezen om door de door invoerheffingen veroorzaakte zwakte heen te kijken als ze er genoeg vertrouwen in heeft dat de binnenlandse vraag de zwakke externe sector zal overvleugelen.